نظام معافیت مالیاتی به سود دانهدرشتها

شکاف مالیاتی میان اصناف و مزدبگیران تداوم مییابد؟/ نظام معافیت مالیاتی به سود دانهدرشتها!

به گزارش خبرنگار ایلنا، طی روزهای گذشته انتشار گزارش جنجالی آمارهای سال گذشته بانک مرکزی درباره تعهدات مالیاتی اقشار مختلف به صورت تفکیکی، حرف و حدیثهای فراوانی را در میان گروههای کارگری، کارمندی و صنفی به راه انداخت. دادههای این گزارش، گویای یک واقعیت مسلم است: کارگران و کارمندان که درآمد و حقوق ثابت دارند، بیش از سایر اقشار جامعه مالیات میدهند.

فقدان شاخص مالیاتیِ «مالیات بر کل درآمد» به زیان اقشار دریافت کننده حقوق و مزد ثابت است و در عین حال، کلیه گروههای دلال، بخشهای زیرزمینی اقتصاد، اقتصاد سیاه و قاچاق و فعالان بازارهای غیررسمی و خارجی برخط از هرگونه مالیات در این فضا معاف هستند؛ این نابرابری، بخش اقتصاد نامولد کشور را در این اقتصاد بیثبات و غیرشفاف، بزرگ و بزرگتر میکنند.

دادههای مربوط به مالیات پرداختی مزدبگیران شامل کارگران و کارمندان دولت، گویای آن است که آن جمعیت بیست میلیونی، ۱.۸ برابر (نزدیک به دوبرابر با احتساب بخش غیررسمی) بیشتر از بخش «اصناف» مالیات پرداخت کردند. علاوه بر این ملاکان، صاحبان اراضی قیمتی و اجارهداران کشور که بخش قابل توجهی از سرانه درآمدهای کشور را دارند، تا حدود ۴ برابر کمتر از کارگران و کارمندان مالیات دادند.

در پایخ به این دادههای ناهمگون، ابتدا یک مغالطه آماری از سوی اصناف، اتاقهای بازرگانی و انبوهسازان ملاک در فضای مجازی منتشر شد که «جمعیت کارگران و کارمندان بسیار بیش از ملاکان و صاحبان صنوف و دکانداران و. . است» اما انتشار دو جزئیات بیشتر از این آمار، این ادعا را نیز باطل کرد.

اولی آمار «متوسط» پرداختی مالیات سالانه افراد در سالهای گذشته (۱۴۰۲) بود که طبق آن، به طور متوسط اصناف کشور سالانه ۵ میلیون تومان مالیات میپرداختند اما این رقم برای کارمندان و کارگران ۹ میلیون تومان در سال بوده است. در ۱۱ ماهه سال گذشته مجموع مالیات حقوق کارمندان و کارگران ۲۰ هزارمیلیارد تومان بوده که نزدیک به ۲۰ درصد از کل مالیاتهای وصول شده دولت را تشکیل میدهد. اما درهمین دوره زمانی درآمد دولت از محل مالیات مشاغل ۱۱ هزار میلیارد تومان بوده است. انتشار آمارهای مربوطه به مالیاتها آن هم به صورت سرانه، گویای آن است که معافیتهای مختلف مالیاتی در چهارچوب نظام مالیاتی، برای صادرکنندگان، واردکنندگان، ملاکان و صنوف، به خوبی عمل کرده است؛ یعنی قوانین و روابط و ضوابط موجود نظام مالیاتی در این دوره به نفع طبقاتی که بر فراز کارمندان و کارگران و بازنشستگان قرار دارند، عمل کرده است.

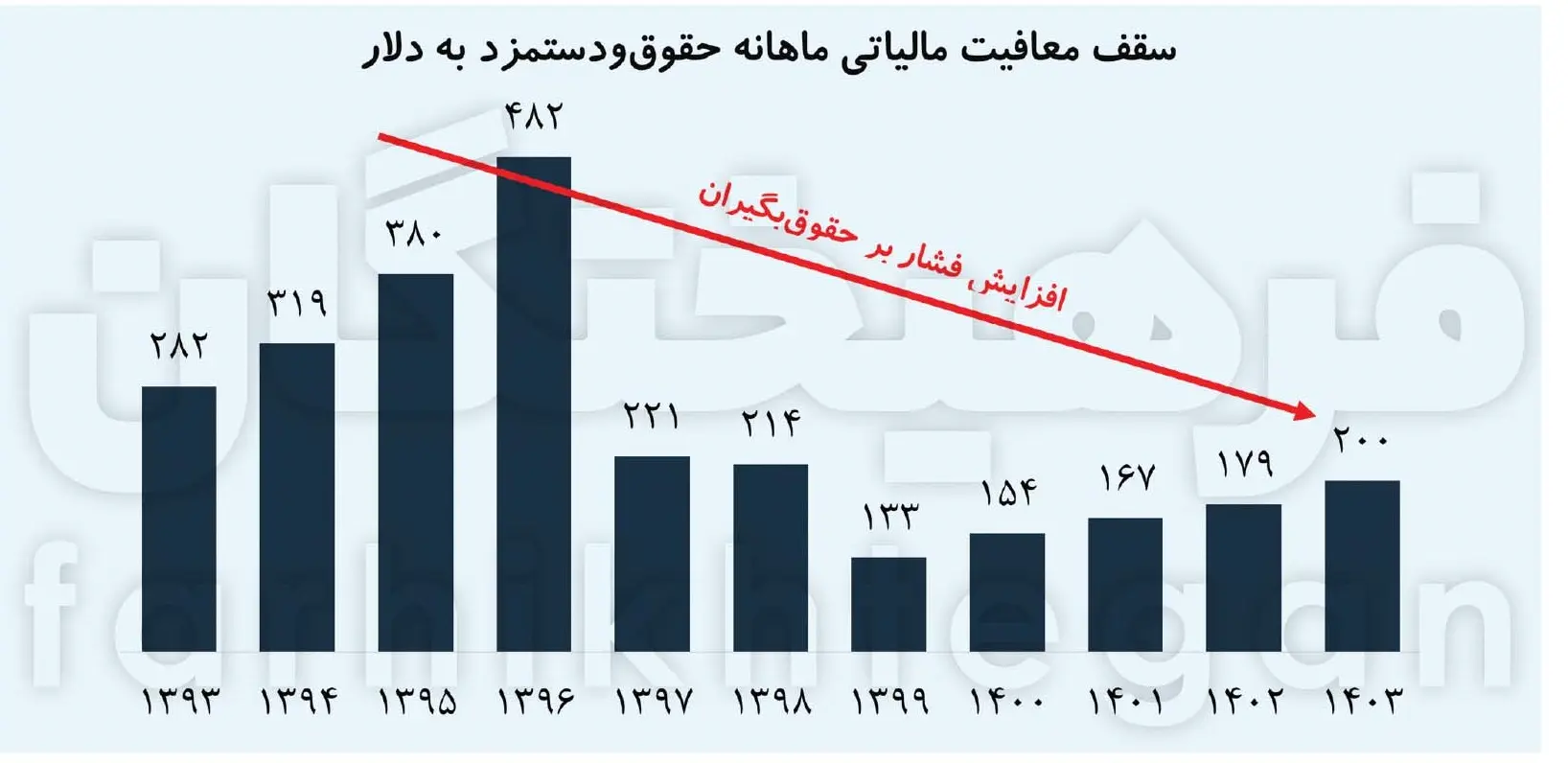

هرچند آمارهای دقیقی از سهم مالیات اصناف و دکانداران و تجار و ملاکین در دهه گذشته موجود نیست و این کار را برای مقایسه دشوار میکند، اما آمار سقف مالیاتی کارگران و کارمندان (که جملگی قبل از دریافت حقوق مالیات خود را میدهند و امکان دور زدن نظام مالیاتی را ندارند) گویای تمایزهای جدی در سالهای گذشته است.

مرور آمارهای سقف معافیت مالیات نشان میدهد طی سالهای ۱۳۹۳ تا ۱۴۰۳ فشار مالیات بر حقوق، چطور بر کارگر و کارمند کشور فشار آورده است. نرخ سقف معافیت مالیاتی حقوق و دستمزد از میانگین ماهانه ۳۱۶ دلار در سالهای ۱۳۹۳ تا ۱۳۹۸ به ۱۶۷ دلار در ۵ سال اخیر رسیده است. به عبارتی، طی این مدت رقم دلاری سقف معافیت مالیاتی حقوقبگیران کاهش ۴۷ درصدی داشته است. به این ترتیب در سالهای اخیر (به ویژه در سالهای ۱۴۰۱ و ۱۴۰۲) با سقف پایین مالیات، اقشار حقوقبگیر، سهم بیشتری از حقوق خود را به عنوان مالیات پرداختند. این درحالی است که همزمان همین قشر با سطح مصرف کالاهای غیربادوام که سبد اصلی مصرفشان است، مالیات بر ارزش افزوده بسیار بیشتری از مالکان، دلالان، تجار، اصناف و کسبه پرداختهاند.

هرچند در ادامه، فشار تشکلهای کارگری و رایزنی گروههای کارمندی در فضای عمومی و رسانهای و مذاکره با مجلسیها باعث شد در سال ۱۴۰۴ بالاخره سقف مالیاتی به بالای ۲۰ میلیون تومان رسیده و رقم ۲۴ میلیون تومان را لمس کند، اما در دو سه سال گذشته به ویژه در دولت سیزدهم، سقف پایین معافیت مالیات بر حقوق، جیب دولت را برخلاف سایر اقشار غیرمولد، مملو از مالیات حقوقبگیران ثابت کرد.

می دانیم اعتراضات برخی صنوف مانند طلافروشان و پزشکان به نرخهای مالیاتی در دو سال اخیر پرسروصدا بوده، اما آمارهای مربوط به مالیات صنوف یاد شده و سایر صنوف حاکی از آن است که ادعاهای فشار مالیاتی باوجود انواع راههای مختلف پرداخت غیرقابل رصد اصناف (از کارت و به کارت تا پرداخت نقدی و انتقال داراییهایی مانند طلا، ارز و کارت هدیه) به هیچ وجه صحیح نیست؛ چه اینکه طبق گزارش اخیر مراکز مالیاتی کشور، ۹۸ درصد اصناف طی سال گذشته به طور متوسط کمتر از ۲۰ میلیون تومان مالیات دادند! این درحالی است که هر کارگر و کارمندی که در سال گذشته بیش از ۱۷ میلیون تومان دریافتی داشته (که اغلب در همین حد یا بیشتر دریافتی داشتند)، از اصناف پردرآمد کشور بیشتر مالیات دادهاند!

برنده بازی نظام مالیاتی و ساختار معافیتها کیست؟

در این زمینه علیرضا حیدری (کارشناس اقتصادی و نایب رئیس اتحادیه پیشکسوتان جامعه کارگری) اظهار کرد: ما در زمینه بررسی و مقایسه اقشار مختلف در حوزه مالیاتی باید روندها را نگاه کنیم. یعنی باید دید در بازه زمانی ده ساله، نسبت مالیات پرداختی حقوق بگیران به اصناف همین ۱.۸ بوده یا در مدتهایی ۱.۲ یا ۱.۳ بوده و بعداً تا دو برابر افزایش یافته است. ممکن است در عرض دو یا سه سال مالیات اصناف نصف کارگران و کارمندان بوده باشد و بعد این فاصله کمتر شود. از آنجا که جمعیت کسبه و اصناف کشور هم به نوبه خود جمعیت بزرگی را شامل میشود، درآمد صاحبان مشاغل و صنوف با معافیتهای مالیاتی در سالهایی افزایش و در سالهایی کاهش یافته است.

وی افزود: ممکن است در سالهایی سقف معافیت مالیاتی کارگران و کارمندان مانند امسال (۱۴۰۴) ناگهان افزایش یابد و در این صورت تغییر محسوسی در زمینه سهم مالیات حقوق بگیران در برابر اصناف رخ خواهد داد، اما در سالهایی که سقف مالیاتی پایین بوده که بسیار شاهد آن بودیم، این واقعیت که حقوق بگیران بیشتر از اصناف ثروتمند کشور و ملاکین مالیات بدهند، یک نتیجه بدیهیست. سقف معافیت مالیاتی کارگر و کارمند در سال جاری از ۱۲ میلیون تومان به ۲۴ میلیون تومان رسیده و لذا قطعاً روندی که در سالهای گذشته داشتیم، امسال نداریم.

این کارشناس اقتصادی اضافه کرد: شوکهای سیاستهای اقتصادی و رونق و رکود، میتواند نسبت مالیات کارگران و مالیات بنگاههای اقتصادی و صنوف و کسبه را مشخص میکند. هرچند برای فهمیدن نسبتها، باید شوکهای اقتصادی را نادیده گرفت و رفتار عمومی نمودارها را فارغ از آنها تحلیل کرد.

وی با اشاره به توان چانهزنی بالای صنوف به نسبت مزد و حقوق بگیران، گفت: خالص درآمد خانوار بهطور متوسط که ۲۴ میلیون تومان است، باید ماخذ محاسبه سقف معافیت مالیاتی باشد. این شاخص امسال اجرایی شد و در سالهای گذشته اجرایی نمیشد و بسیاری از افراد مستحق هم در سالهای قبل مالیات دادند. ما در گذشته از کسانی مالیات میگرفتیم که درآمدشان حتی زیر ۱۴ و ۱۳ میلیون تومان بود و به ورطه فقر مطلق سقوط کرده بودند. شاخص اینکه چه کسی مالیات باید بدهد و چه کسی کمتر باید بدهد، به سیاستگذاریهای کلان اقتصادی و راهبردهای اجتماعی دولت بر میگردد.

حیدری خاطرنشان کرد: نظام معافیت مالیاتی ایران باید اصلاح شود. یعنی باید بگوییم اگر کسی از خیر سود بالای بخش غیرمولد گذشت و سرمایهگذاری مولد کرد و چندین شغل مفید برای جامعه در جهت خدمت به تولید ملی ایجاد کرد، قطعا باید مشمول بهترین معافیتهای مالیاتی باشد. اما در کشور ما سیستم معافیتهای مالیاتی به این شکل عمل نمیکند. آنچه بیش از همه عجیب است، بحث مالیات بر ارزش افزوده است که در این مورد نیز طبقهی مزدبگیر قربانی اصلیست. در واقع بیشتر مالیات بر ارزش افزوده را مزدبگیران با درآمد ثابت میپردازند؛ افرادی که در تامین دخل و خرج خانوادههایشان مشکل دارند.

*******************

رفتار سلیقهای تامین اجتماعی با کارگران سخت و زیان آور/ کارگران را از سنوات ارفاقی محروم نکنید

به گزارش خبرنگار ایلنا، کانون شوراهای اسلامی کار استان تهران، به تازگی در بیانیهای رفتار سلیقهای برخی از شعب سازمان تأمین اجتماعی را در اجرای قانون سنوات ارفاقی کارگران مشاغل سخت و زیانآور محکوم کرد. این کانون در بخشی از بیانیهی خود نوشت: «سازمان تأمین اجتماعی مکلف است کلیه سوابق بیمهای مرتبط با مشاغل سخت و زیانآور را بهصورت یک و نیم برابر محاسبه کند، بدون هرگونه شرط و محدودیت زمانی در ترکیب با مشاغل عادی. این حکم در جایگاه قانون لازمالاجرا بوده و هرگونه تخطی از آن، نقض قانون و بیاعتنایی به اراده قانونگذار محسوب میشود.»

محسن باقری، عضو هیئت مدیره کانون عالی شوراهای اسلامی کار استان تهران، در گفتگو با «ایلنا» در توضیح وضعیتِ پیش آمده گفت: سازمان تأمین اجتماعی بعد از صدور بیانیه کانون، پیگیرِ شعب متخلف شده اما ما باید این موضوع را پیگیری کنیم تا خدای ناکرده این رفتار سلیقهای تبدیل به رویهی معمول نشود.

وی ادامه داد: واقعیت این است که در حال حاضر، کارگران مشاغل سخت و زیانآور برای بهرهمندی از سنوات ارفاقی شرایط بسیار بدی دارند. این مشکلات به ویژه برای کارگرانی که در بخشهای پیمانکاری مشغول به کار هستند، بسیار بیشتر است. به طور مثال ما کارگرِ معدنِ پیمانکاری داریم که برای استفاده از سنواتِ ارفاقی مشاغل سخت و زیانآور دچار دردسر شده است. خب کارگر معدن چرا باید این مشکلات را داشته باشد؟ عناوین شغلی این افراد معمولا درست رد نشده و اغلب نیز فاقد مدارک پرسنلی، قراردادهای شغلی و مستندات لازم برای اثبات اشتغال در مشاغل سخت و زیانآور هستند.

باقری ادامه داد: ببینید در همین شرایط، افرادی هستند که با بهرهگیری از ارتباطات خود قادر به دور زدن قانون هستند و اتفاقا بدون آنکه صلاحیت لازم را داشته باشند از این سنوات ارفاقی استفاده میکنند و اتفاقا همین افراد هستند که منابع سازمان را میبلعند.

وی تأکید کرد: همانطور که گفتم، کارگران واقعیِ مشاغل سخت و زیانآور خیلی اوقات نمیتوانند از این سنوات ارفاقی استفاده کنند. آنها نه در ارسال عناوین شغلی و نه در انعقاد قرارداد هیچ حاکمیتِ ارادهای ندارند. دعاویای هم اگر صورت گرفته از جنس دعاوی کارگری و کارفرمایی است و ادارات کار باید رسیدگی کنند. اما نکته اینجاست که سازمان تأمین اجتماعی بهجای رسیدگی به این مسائل، با صدور بخشنامههای غیرقانونی مانع از دستیابی این افراد به حقوق خود میشود.

عضو هیئت مدیره کانون عالی شوراهای اسلامی کار استان تهران گفت: تغییر ضرایب مشاغل سخت و زیانآور مدتی است که سر زبانها افتاده و ما باید حواسمان باشد که شعب تامین اجتماعی با رفتارهای سلیقهای و خودسرانه این موارد را تبدیل به رویهی قانونی نکنند. مثلا اقداماتی در شعبه شهرری آغاز شده که باید متوقف شود؛ تجربه نشان داده این رویهها ممکن است به بخشنامه تبدیل شود. بخشنامه ۱۷۷۱ که به شدت ضد کارگری است نیز از شعبه ۱۷ تهران آغاز شد و به کل کشور تسری یافت.

این فعال کارگری بیان کرد: در همین راستا، کانون شورای اسلامی کار استان تهران، با توجه به اعتراضات گسترده کارگران، تصمیم به صدور بیانیهای گرفته است تا صدای کارگران را به گوش مسئولان برساند و جلوی این اقدامات غیرقانونی از همان آغاز گرفته شود.

باقری تاکید کرد: در صورت عدم رسیدگی به این اعتراضات، هیئت مدیره کانون اقدامات بعدی را مطابق مصوبات خود در دستور کار قرار خواهد داد.

عضو هیئت مدیره کانون عالی شوراهای اسلامی کار استان تهران در بخش دیگری از صحبتهایش در خصوص تغییر قانون مشاغل سخت و زیانآور گفت: مسئلهی انتقال دبیرخانه سخت و زیانآور به سازمان تأمین اجتماعی مطرح است و ما به هیچ عنوان، ورود سازمان تأمین اجتماعی به حوزه حفاظت فنی را که قاعدتاً خارج از حیطه وظایف این سازمان است، قبول نداریم و آن را غیرقانونی و بلامحل میدانیم.

وی ادامه داد: شورایعالی حفاظت فنی نیز نباید در خصوص مشاغل سخت و زیانآور تصمیمگیری کند. این شورا صرفا در خصوص بهداشت محیط کار تصمیمگیرنده است. اگر قرار است قانون در رابطه با مشاغل سخت و زیانآور تغییر کند، تنها مجلس تحت نظر شرکای اجتماعی، صلاحیت تغییر این قانون را دارد و لاغیر.

باقری در پایان تأکید کرد: هرگونه توافقی که به صورت مخفیانه یا آشکار، بدون نظرخواهی از شرکای اجتماعی کارگری با اتاق بازرگانی انجام شود، پذیرفته نیست. تأکید میکنم که نظرات تشکلهای کارگری باید در تدوین آییننامهها لحاظ شود تا از بروز چنین مشکلاتی جلوگیری شود.

Comments

نظام معافیت مالیاتی به سود دانهدرشتها — بدون دیدگاه

HTML tags allowed in your comment: <a href="" title=""> <abbr title=""> <acronym title=""> <b> <blockquote cite=""> <cite> <code> <del datetime=""> <em> <i> <q cite=""> <s> <strike> <strong>